文章来自纯价投

我们近期遇见了好几位投资人,都问了这个问题,银行股现在这么高,还能买吗?其实这完全是理解不深。如果你们认为现在银行的这一点点涨幅就已经到头了,那是错误!牛才刚抬头,怎么会被摁到水里去呢?董老师在2023年8月19号上海的见面会上就提出,中国的资本市场必将走出长牛、慢牛、微波动的走势。他当时提出的这个思想和逻辑是在股市或者政策上没有任何的这个痕迹的时候,他是通过自己的逻辑和思考推演出来的。在过去的两年多的时间里,我也一直在思考,董老师这一个观点到底是基于他自己美好的愿望呢?还是真的会从国家的行动中证明他的这个结论呢?

一、国家队将会常驻股市

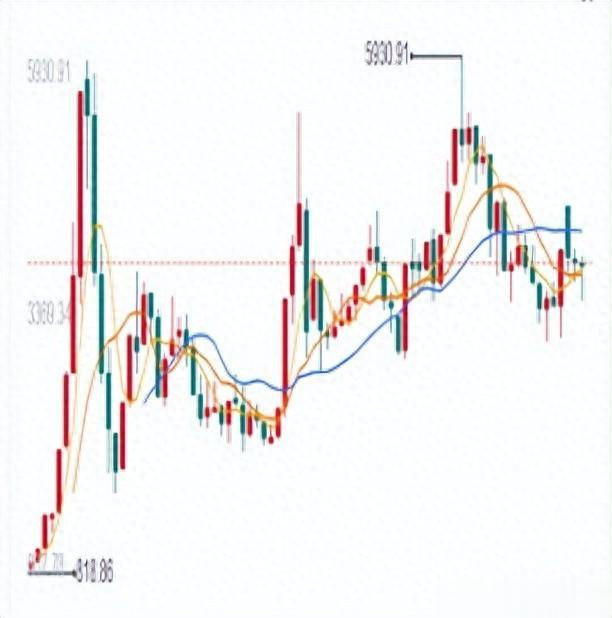

只有国家常驻股市才有可能走出董老师所提出的长牛、慢牛,微波动。如果国家不常驻股市的话,那么股市依然会走出过去30年的A型的走势。

图1:旧定价权用A型走势收割大众

那么到底国家是要常驻呢?还是例如消防员一样看到火情了就赶快把它扑灭,扑灭之后就走了呢?所以这一年多的时间里我一直在关注咱们领导层,看有没有一些透露风声出来,在4月7号的关税战之后,吴清主席发言,要持续增持ETF,那么难道持续增持ETF就能够走出长牛慢牛的走势吗?确实有可能!而且国际上是有过成功案例的,那就是日本。

二、日本央行购买日ETF的案例就是成功先例

(一)日本央行购买日本ETF的原因。接下来我们剖析一下日本股市、日本央行在过去15年通过增持股票,提前干预股市的整一个历程,日本央行干预股市并不是一时兴起,而是根植于上个世纪90年代初日本资产的泡沫。上个世纪90年代初,由于日本资产的泡沫,日经225指数从1989年到2003年跌幅高达80%,这个史诗级的历史大奔腾不仅让群众失去了巨额的财富,也使日本的经济长期处于通缩和增长停滞的恶性循环中,这个时候传统的货币工具、利率调整也完全失效了,因为利率最低也只能是到0呀,所以迫使日本央行采取一些非常规的手段,来刺激经济和提振金融市场。

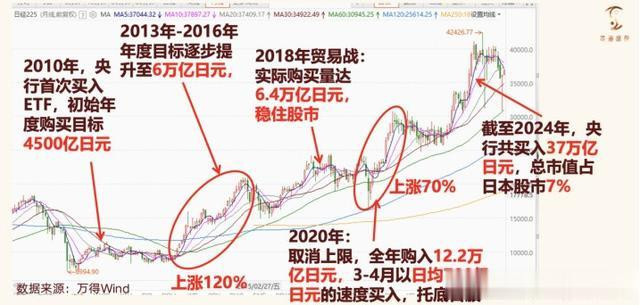

(二)日本央行增持日ETF的过程。2001年,日本成为全球首个提出量化宽松的经济体,起初的购买资产比较保守,局限于购买日本的政府债券。在2008年全球金融危机中,日本的经济又再次受到重挫,日经225指数又下跌了45%,这个事件迫使日本央行购买更为激进的一些资产。2010年,日本央行迈出了历史性的一步将股票ETF纳入购买的资产计划,但是他年度的购买目标是4,500亿日元,而且截止到2011年底日本央行将这一政策定义为临时性的措施,当时央行行长表示,这个是特殊时期的特殊政策,如果经济恢复到正常这个政策就要退出股市,没有想到的是这一个临时性的措施变成了日本央行持续15年干预股市的一个常规化手段。2013年,新任日本央行行长上任了,他把年度的购买目标从4,500亿日元提升到1万亿日元,没想到日经225指数在当年上涨了57%,这是自1972年以来最大的年度涨幅。

图2:日本央行买入日本ETF过程

这说明了什么?说明了大规模购买股票ETF,在短期是相对有效的,于是到了2014年,这个政策持续升级,将年度的购买目标提升到3万亿日元。然后来到2016年,这个政策再次加码,将年度的购买目标翻倍到6万亿日元。当时还提出了一个原则性的购买机制:无论日本的股市处于何种状态,日本央行都要持续稳定的买入。这一政策使日本央行成为日本股市的、持续买的终极买家。截止到2016年底日本央行成为90%,日经25指数成分股的十大股东之一。在2013年到2016年,日经225指数一共上涨了20%。2018年,发生中美贸易战,全球经济放缓,日经225指数在三季度的三个月内跌幅达到了21%,所以日本央行紧急出手,在那个年度的实际购买量达到了6.4万亿日元。稳住了股市、制止了这个恐慌情绪的蔓延。时间来到2020年,大家也都知道是全球疫情,是全球的股市大崩盘。

至今,日经225指数在3月份的跌幅就达到了20%,而且在3月16号这一天,日经225指数跌幅高达10.6%,创下了自2008年金融危机以来最大的热跌,这个时候日本央行紧急出手,提出了无限量化宽松政策,把购买上限也取消掉了。所以最终,当年日本央行它构筑了12.2万亿日元,特别是在3月份到4月份这最活跃的两个月度,它的日均购买金额达到了700亿日元,特别是在3月17号,他的购买量达到了2,016亿日元,创下了当日的购买记录。如图2的走势,就是在3月十十七号的,后来的一年中日经225指数上涨了70%,所以日本央行的这个举措,使一场潜在的金融灾难,逆转为微型的复苏。日本央行成为了日本股市的终极传播者。那么日本央行在过去十几年持续不断的累计买入后,截止到2024年,他一共购买了37万亿日元,总市值占日本股市市值达到7%。

三、日本央行购买ETF行为的影响。日本央行的这系列措施带来了很多结果,咱们列举其中三个。第一,推动了日本股市的长期上涨,在2010年到2024年日经225指数上涨了400%,这一个涨幅可以说高于同期的大多数发达国家,使日本的股市走出了消失的20年的这种困境和阴影中。第二,由于股市的繁荣产生了显著的财富效应,日本央行测算,日本的整一个股市的市盈率平均上涨了15-20倍。第三,日本央行作为股市的最大的单一投资者,也就是最大的专家,日本央行它实质上取代了市场自然的价格发现机制,也就是日本央行它其实具备了定价权。因为日本央行购买的大部分的股票ETF都是大型的蓝筹股,所以我们发现呀,过去十几年中,这些大型蓝筹股的这个涨幅,是小型小微盘股的两倍以上。

三、中国将走出日本股市的走势

成功的先例会大大增加政策行为的成功率。现在中国急需另一个引擎拉动经济,股市就是最好的选择,所以,我国股市也要复制日央行的行为,我国股市也会走出日本股市的走势,走出长牛、慢牛、微波动牛。